文◎許志誠

文◎許志誠

現職:IARFC國際認證財務顧問師協會 專任講師

正遠保險經紀人股份有限公司 副總經理

當我每月有一筆資金計劃用來照顧未來的自己,接下來有兩個重要的目標一定要瞭解,第一個是在退休的那一年要準備多少退休金才足夠;第二個是你目前每月可以提存多少退休金準備,還有需要多少報酬率才能讓這些退休金準備達到整體目標退休金。要較為精確的估算這幾個數字,只需要運用一些簡單的年金終現值的概念即可。

舉個簡單的例子說明,若一個30歲的人,預計要在60歲退休,假設可以活到80歲,就目前的物價水準評估,希望退休後每月可以有2萬元的生活費用。從現在到80歲共有50年,參考國內消費者物價指數成長率近50年平均值為2.2%,總退休年齡自60歲到80歲共有20年,若不含物價上漲因素需要準備的退休金總額為480萬元。若把物價因素納入,現在的2萬元,以平均物價上漲率2.2%計算,30年後為38,392元,再將此金額套入計算自60歲至80歲總退休期間內所需的退休金總額,以同樣的物價上漲率計算,總計在預定退休的那年大約需要準備1,158萬元。

乍看需要這樣一大筆錢才可以達到預定的退休目標,可能有部分的人開始有點卻步,這個依據上述觀念所計算出的目標金額確實比較貼近實際。大多數的人有投保勞保,勞保局也會根據投保記錄給予不同程度的老年津貼,這些都是可以從預定退休準備中扣除的。假使都不從勞保局那邊領取任何老年年金,自現在30歲開始準備,到預定60歲的退休年齡,共有30年的時間可以準備,同樣用年金終現值概念計算,若每個月可以提存1萬元,平均年金年度報酬率達6.71%,就可以完成退休夢想。時間(30年準備期)、每月固定投入金額(1萬元)、報酬率(6.71%)為決定退休夢想完整與否的重要變數,越晚準備時間越少,就需要提升每月固定投入金額或是衝高報酬率,風險將隨之而來。若每月可提存的金額較低,在可以承擔風險的前提下可以試著尋找較高報酬率的投資工具,殊途同歸一樣可以達成退休夢想,就看自己要不趕緊面對退休,盡早規劃了。

至於工具方面,主要就是要達到必要的報酬率,在整個退休規劃的投資組合中,除風險較高的積極報酬商品外,有幾項較為穩建的保險商品,可以在進行規劃時參考。

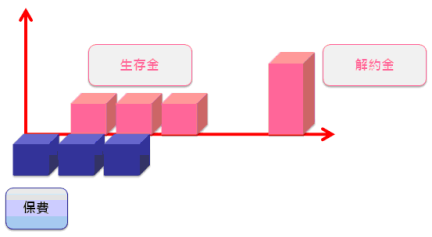

● 終身還本壽險 適新鮮人

這類商品的特色在於每年或每一個特定的週期(如兩年)會退還一筆生存金,滿期時可以選擇持續領取生存金或採用解約的方式一次領回保險金。繳費期間的生存金可以用來抵繳家庭成員中其他必要支出的保費,讓保費支出壓力減輕,降低生存金領取後無法繼續複利的影響,空出的金額再去進行另一項退休規劃。這類商品較合適社會新鮮人或剛組家庭的人們,可在保險計畫中把此觀念納入考量。

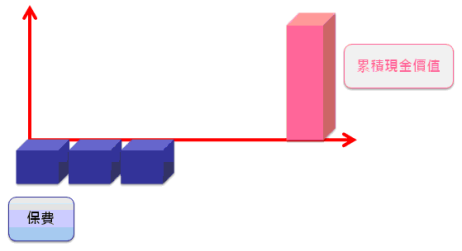

● 增額終身壽險 適青壯年

與還本型終身壽險最大的差異在於繳費期間內不發放生存金,所以期間包括投入的本金與利息一併進行複利,到繳費期滿後不一定要馬上領回,累積的現金價值可以在帳戶中持續孳息。

國內目前有幾家壽險公司所推出的增額壽險,繳費期間10年內的,若不解約累積現金價值可在第38保單年度超過所繳保費兩倍以上,繳費期間較長者如15~20年期者,同樣如沒解約累積現金價值約在41~46保單年度時可超過所繳保費兩倍以上。

這類的商品適合青壯年的人們在做退休規劃時使用,因現金價值累積需要的時間較長,比較不適合年紀較長者。另外,幼童在規劃醫療險時如需依附壽險主約,在預算差距不大下也可以考慮這類的商品,繳費期滿後所累積的現金價值可做為教育費、創業金等使用。

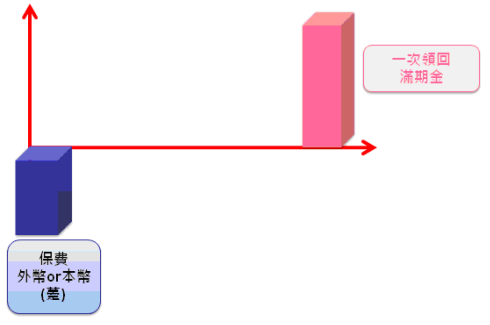

● 養老保險 留意匯率風險

目前市場上養老保險的設計,大多為躉繳(一次繳)然後滿期一次領回,期間大約為6年期,也有7年等其他年期,期間大多不會太長。

報酬率用IRR(內部報酬率)計算,依據幣別有不同水準,如台幣的商品IRR約可落在1.9%~2.1%;美元商品的IRR則約有3%左右;澳幣目前相對其他幣別最佳,IRR可達4.5%~5.2%。外幣商品IRR相對較高,在使用時還需要留意到期時外幣匯價差異所造成的匯率風險。

● 年金保險 退休規劃最宜

年金保險的概念可以分成三個時期,第一個時期是繳費期,就是從購買年金保險開始預定要繳費期間結束為止。

第二個時期為年金現金價值的累積期,累積期自購買年金開始一直到年金啟動日為止,整個年金帳戶的現金價值均可以持續依據保險公司的投資運用(傳統年金)、或是自己所選定的投資標的(變額年金)的投資績效進行累積。

第三個時期為年金發放期,當年今啟動時保險公司會依據當時總累積的帳戶價值,讓保戶選擇保證在一段固定的期間內(如10年、或20年等)持續發放,發放期間帳戶價值會隨預定利率進行增值。這是目前各項保險商品中最適合用來進行退休規劃的選擇之一,可依據目前的年齡現況,選擇各種最適合的期間,如繳費期間10年、年金累積期間20年、保證發放期間20年等之各種組合。

編者註:本文 登載於經濟日報99年 10月03日(星期日) WinPaper--P16 退休理財